dados da BSEMG e publicado na ABCS

1

dados da BSEMG e publicado na ABCS

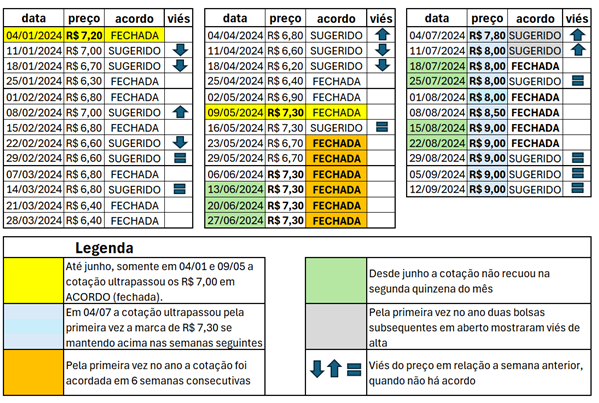

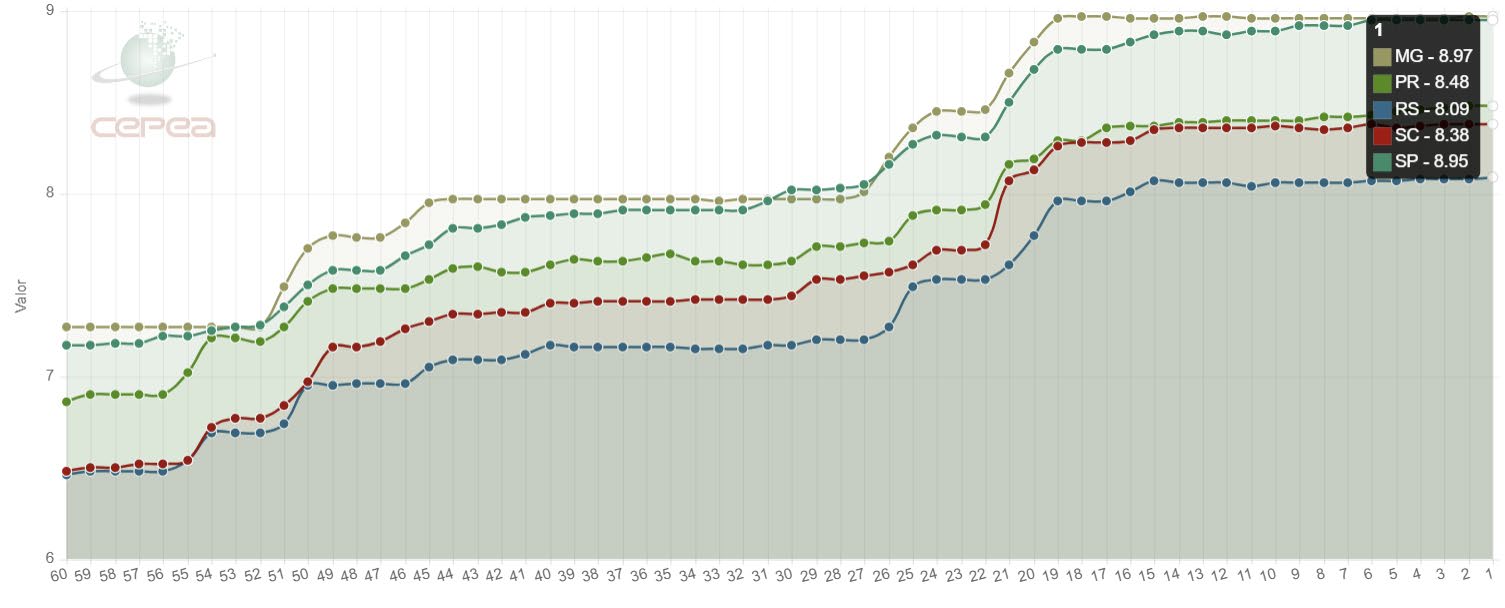

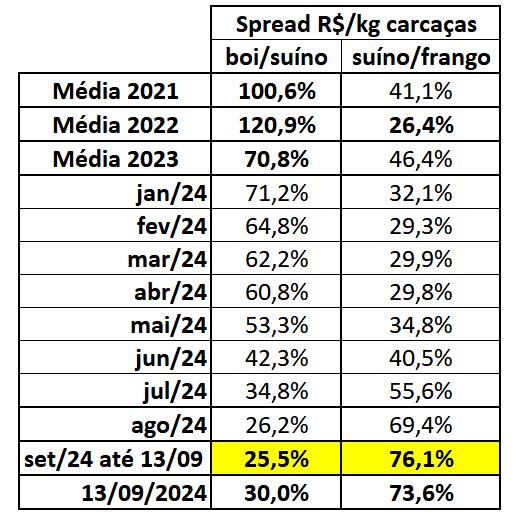

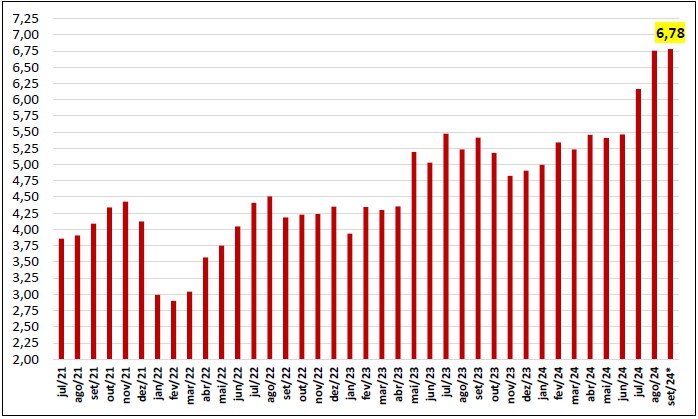

Desde que as cotações do suíno começaram a subir de forma consistente, em maio deste ano, o setor se perguntava qual seria o teto. Depois de mais de 20% de aumento no preço do suíno vivo, tanto na Bolsa de Belo Horizonte/MG (tabela 1), quanto nas principais praças de comercialização do Brasil (gráfico 1), atingiu-se o maior patamar do ano em meados de agosto/24, se mantendo relativamente estável desde então.

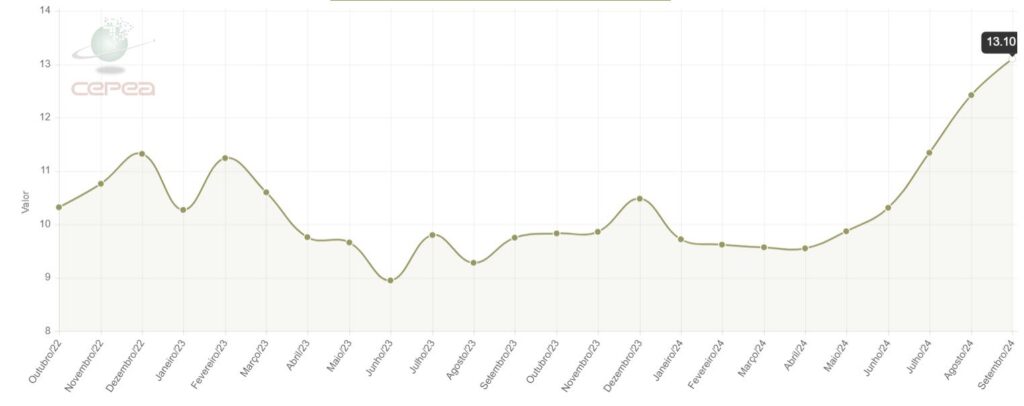

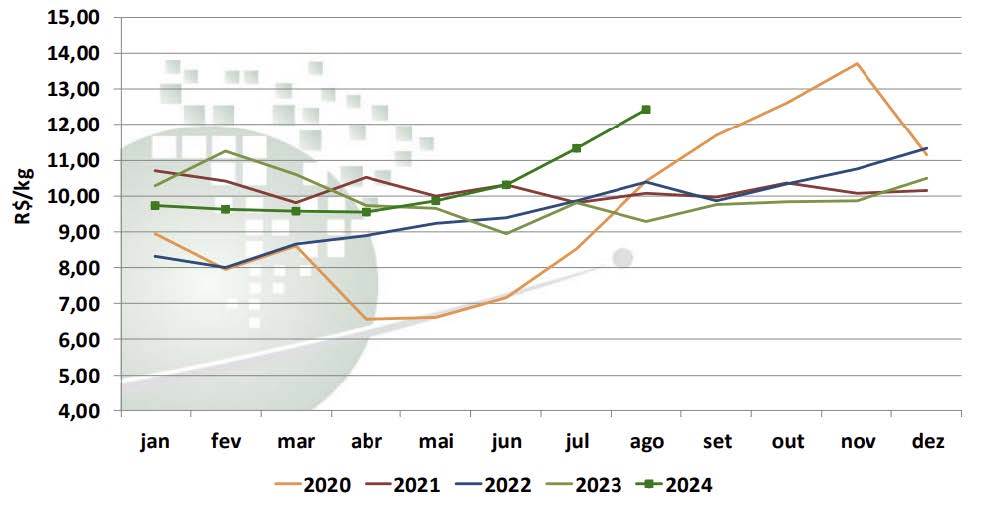

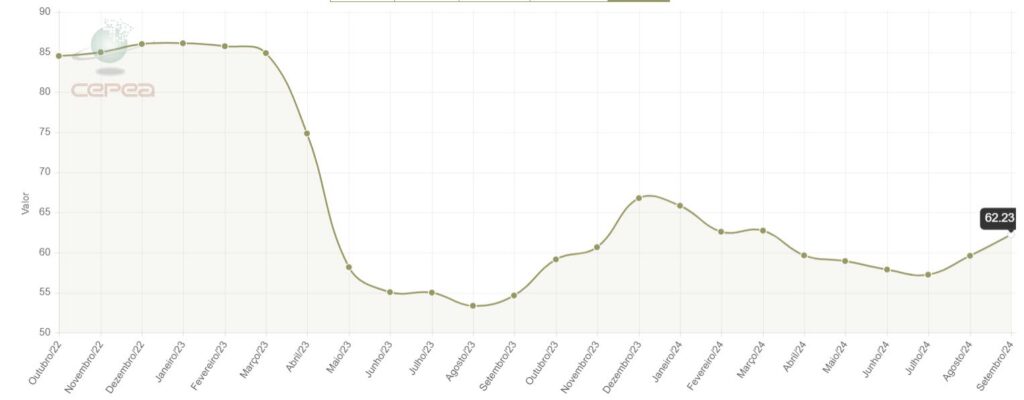

A cotação da carcaça suína na Grande São Paulo, ultrapassou a marca dos R$ 13,00 em setembro/24 (gráfico 2), algo que só ocorreu em novembro de 2020 (gráfico 3)

Certamente, uma das explicações para o preço do suíno atingir este teto momentâneo é a competitividade em relação às outras proteínas, com o preço da carcaça suína se aproximando da bovina e se afastando da de frango (tabela 2). Na referida tabela observa-se que a menor competitividade em preço no ano foi atingida em agosto/24 e nas primeiras semanas de setembro/24.

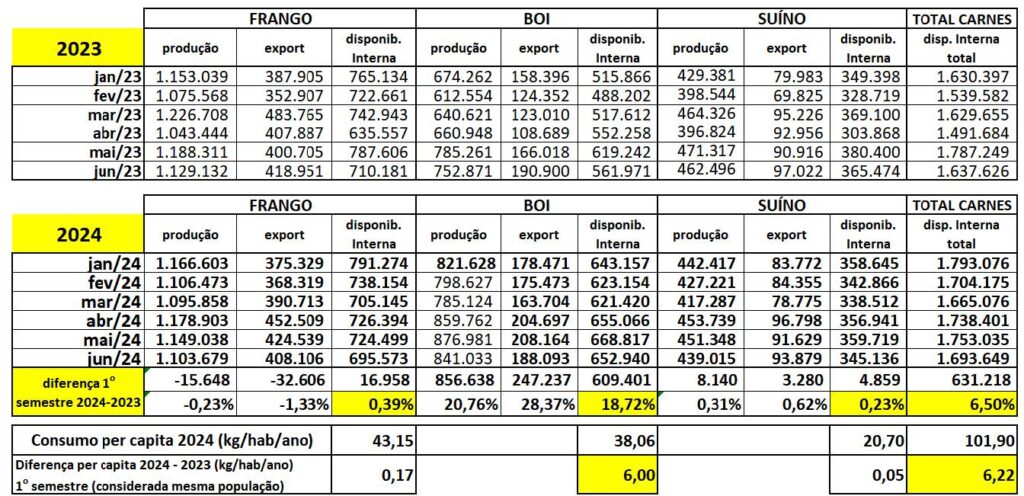

O IBGE publicou em 05 de setembro os dados completos de abate do segundo trimestre/24, reforçando, no acumulado do primeiro semestre deste ano em relação ao mesmo período do ano passado, a estabilidade na produção e disponibilidade interna das carnes de frango e suína e destacando a alta oferta de carne bovina (tabela 3). Na referida tabela a projeção de consumo per capita nos primeiros 6 meses do ano representa um aumento de 6,5% no consumo somado das três carnes, sendo quase praticamente todo este incremento se deve somente à carne bovina. Ou seja, o brasileiro está comendo 6 kg a mais de carne bovina no ano, sem diminuir o consumo das demais carnes.

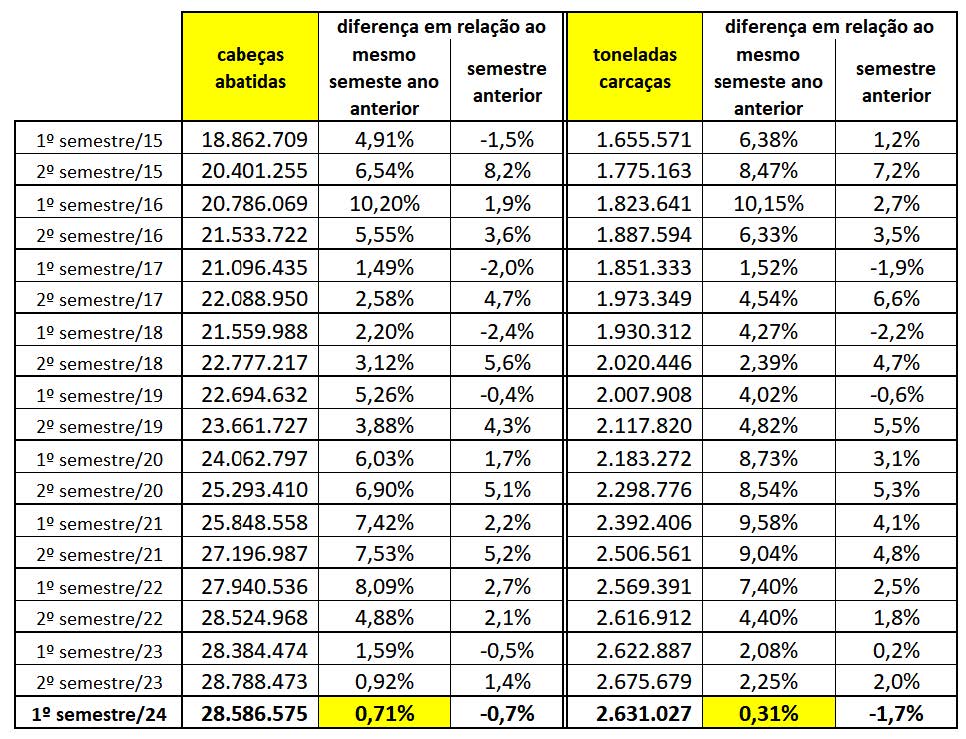

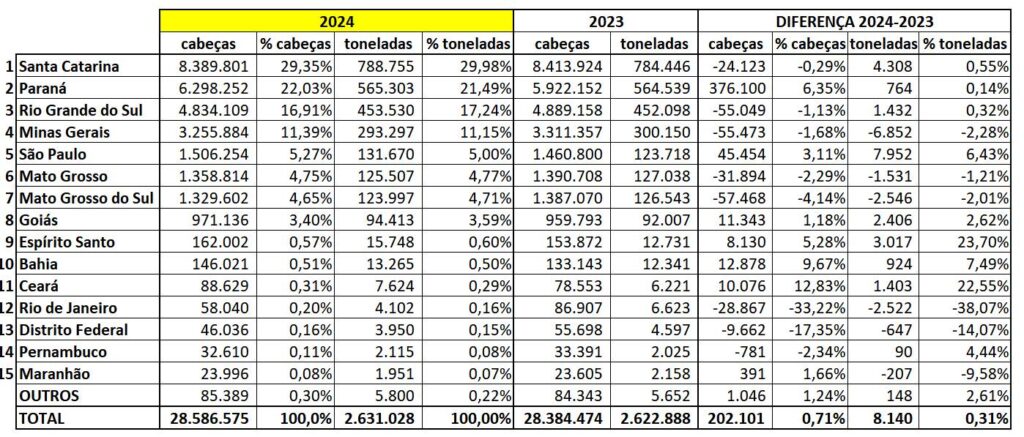

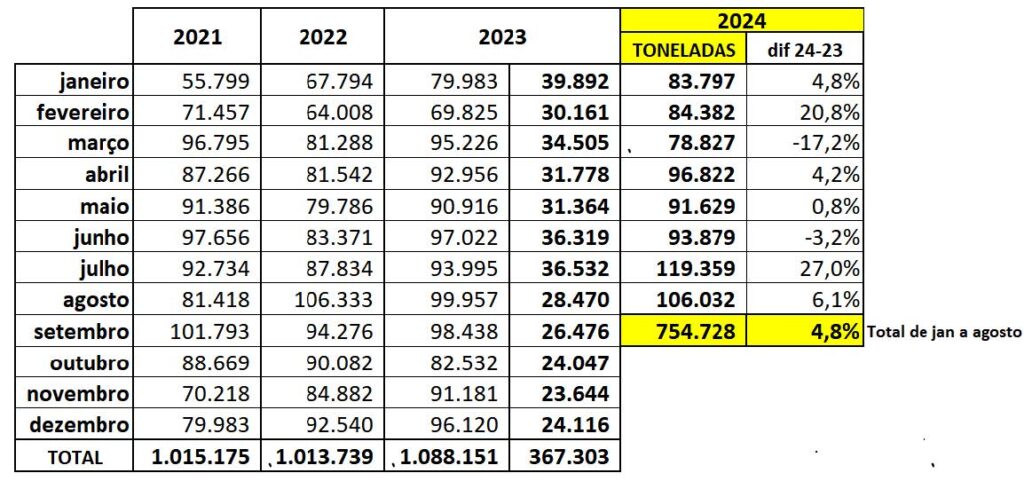

Analisando exclusivamente o mercado de carne suína, se por um lado houve estabilização da produção, com crescimento insignificante do abate no primeiro semestre em relação ao mesmo período do ano passado e retração em relação ao segundo semestre de 2023 (tabela 4 e 5), as exportações no acumulado do ano, até agosto/24, continuam superando os volumes do ano passado (tabela 6), com quase 5% a mais de embarques de carne suína in natura, sendo que, pela primeira vez na história, dois meses consecutivos (julho e agosto/24) ultrapassaram a marca de 100 mil toneladas de carne in natura exportadas.

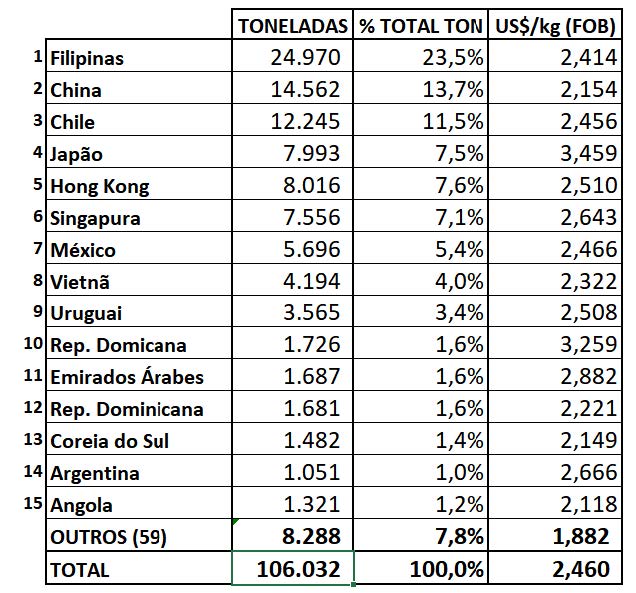

O mercado chinês e Hong Kong continuam em retração, enquanto Filipinas, Chile, Singapura, Japão, México e Coreia do Sul mais que compensam esta queda (tabelas 7 e 8), seguindo o tão esperado processo de pulverização das exportações.

A pergunta do momento é: “será que o último trimestre apresentará um novo patamar de preço, acima do que estamos vendo neste terceiro trimestre?”

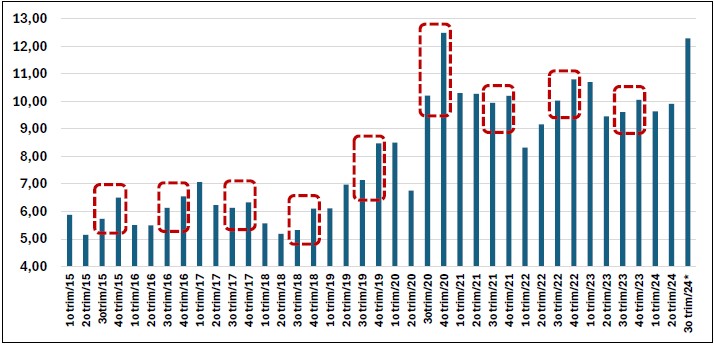

Ainda é cedo para responder a esta pergunta de forma categórica, mas, se analisarmos o histórico dos últimos 9 anos (gráfico 4), sempre o preço médio do suíno no QUARTO TRIMESTRE supera o preço médio do terceiro trimestre.

Resta saber se os demais fatores contribuirão para que esta alta se repita no final de 2024. Exportações de carne suína em bom ritmo e carcaça bovina em alta (melhorando a competitividade da carne suína) são favoráveis à concretização deste novo ciclo de elevação de preço no fim de ano, mas é a relação oferta e procura da carne suína o maior determinante. Como não se espera crescimento expressivo da produção de suínos nos próximos meses e o mercado consumidor doméstico, com desemprego em baixa e a entrada do décimo-terceiro salário, deve manter o viés de alta, especialmente nos meses de novembro e dezembro.

O custo dos principais insumos, principalmente o milho (gráfico 5), cuja segunda safra se encerrou, teve alta nas últimas semanas, mas não na mesma intensidade da alta do preço do suíno. Da mesma forma, o farelo de soja tem se mantido estável. Este comportamento do mercado resultou em um momento de melhor relação de troca do suíno com o MIX de milho e farelo de soja (gráfico 6).

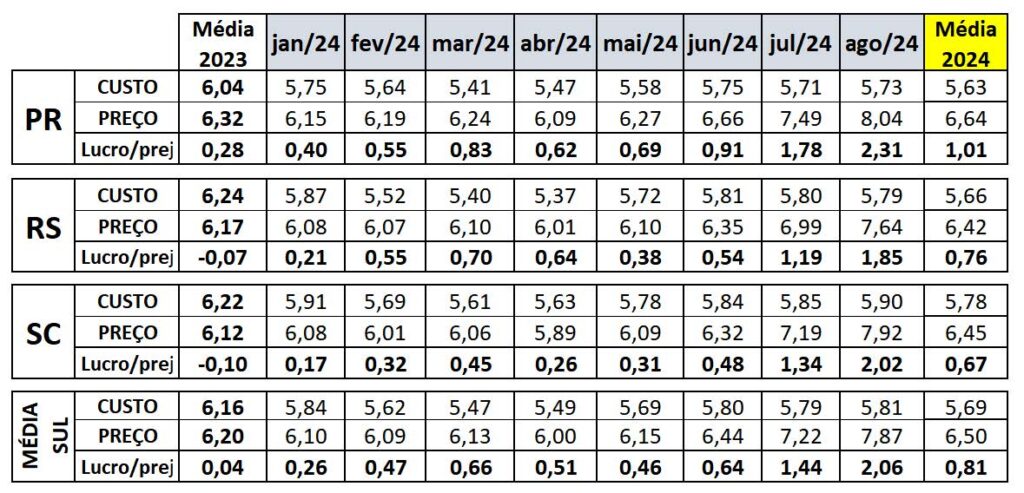

Segundo o levantamento mensal de custos da EMBRAPA, cruzando com dados de preço do suíno do CEPEA (tabela 9), o mês de agosto foi o melhor dos últimos anos em termos de margens financeiras para o produtor nos três estados do Sul.

Ainda é cedo para projetar a safra 2024/25. O plantio do milho 1ª safra (verão) já foi iniciado nos estados ao Sul. Segundo a consultoria MBagro, por enquanto há pouca informação disponível. O plantio da soja, embora já autorizado para início de setembro, avança a partir de meados do mês. O clima mostra precipitações no Brasil restritas aos estados do Rio Grande do Sul, Santa Catarina e Amazonas, mas com baixos acumulados. No restante do país o tempo seco e com temperaturas acima da média prevalece, mas está dentro do calendário normal. Segundo a mesma consultoria até o momento não há comprometimento da safra verão ou perspectiva de que o plantio da segunda safra fique fora da janela ideal.

Para Marcelo Lopes, presidente da ABCS, “Com o mercado externo e doméstico aquecidos, a suinocultura brasileira consolida margens positivas e se prepara para o período historicamente mais favorável, o último trimestre. Todas as atenções ficam por conta do plantio da safra 2024/25 que, conforme o clima pode colocar pressão sobre os custos de produção”, finaliza.

e do Serviço Nacional de Aprendizagem Rural (Senar/SC)")